A conciliação de dados é um dos processos mais críticos da gestão financeira corporativa e, paradoxalmente, um dos mais negligenciados quando as empresas crescem sem revisar suas rotinas operacionais.

Em termos simples, trata-se do cruzamento sistemático entre diferentes fontes de informação para verificar se os registros internos de uma empresa correspondem exatamente ao que aconteceu nas transações financeiras reais, seja nos extratos bancários, nos sistemas de vendas, nos arquivos de cobrança ou nos lançamentos do ERP.

No ambiente do varejo brasileiro, onde o volume de transações diárias é elevado e os dados fluem por múltiplos canais, meios de pagamento e instituições bancárias, a ausência de uma conciliação confiável torna-se um risco operacional, estratégico e competitivo.

Assim, uma empresa que não concilia seus dados financeiros com frequência e precisão toma decisões com base em informações que não refletem a realidade do caixa, adia o fechamento mensal, não confia nos seus relatórios e perde a capacidade de reagir com agilidade a desvios e fraudes.

Neste artigo, você vai entender o que é conciliação de dados, como o processo funciona na prática, quais são as consequências concretas de operar sem ela e de que forma soluções como o Yfinapay transformam esse processo dentro do ecossistema SAP.

Continue lendo.

O que é conciliação de dados e como ela se diferencia da conciliação bancária?

A conciliação de dados é o processo de comparar registros provenientes de fontes distintas para garantir que estejam alinhados, completos e sem divergências.

Nesse sentido, na gestão financeira, esse processo abrange múltiplas dimensões: a conciliação entre o extrato bancário e os lançamentos no ERP, entre os registros de vendas e os valores efetivamente recebidos, entre os boletos emitidos e os boletos liquidados, e entre os dados de pagamentos realizados e os comprovantes registrados no sistema.

Já a conciliação bancária é a modalidade mais conhecida, comparando diretamente o extrato da conta bancária com os lançamentos internos da empresa para identificar diferenças, lançamentos duplicados ou transações não registradas.

Mas a conciliação de dados vai além: ela cobre o ciclo financeiro completo, incluindo a conciliação de recebíveis de cartão, de vendas por canal, de impostos retidos, de antecipações e de pagamentos a fornecedores.

Em empresas de varejo com múltiplas filiais, múltiplos bancos e múltiplos meios de pagamento, é essa visão abrangente que separa uma gestão financeira confiável de uma gestão operando no escuro.

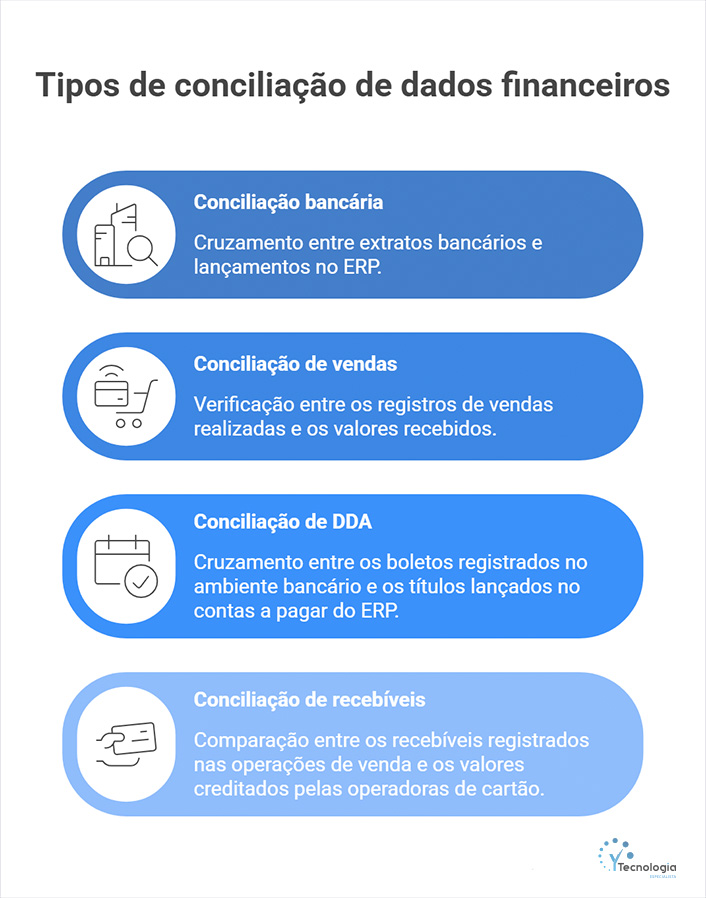

Os principais tipos de conciliação aplicados ao varejo

Cada modalidade de conciliação responde a uma dor específica da operação financeira do varejo, e todas elas precisam estar integradas para que os relatórios gerenciais reflitam a realidade com fidelidade.

Assim, temos:

- Conciliação bancária: cruzamento entre extratos bancários e lançamentos no ERP, identificando divergências, pagamentos duplicados, taxas não registradas e transações pendentes de compensação.

- Conciliação de vendas: verificação entre os registros de vendas realizadas, os valores recebidos por cada meio de pagamento e os repasses efetivamente creditados na conta, incluindo cartões, Pix, boletos e débito.

- Conciliação de DDA: cruzamento entre os boletos registrados no ambiente bancário via Débito Direto Autorizado e os títulos lançados no contas a pagar do ERP, evitando pagamentos duplicados, incorretos ou fraudulentos.

- Conciliação de recebíveis: comparação entre os recebíveis registrados nas operações de venda e os valores creditados pelas operadoras de cartão, verificando prazos, taxas cobradas e possíveis discrepâncias nos repasses.

Para resumir:

O que acontece quando o varejo opera sem conciliação de dados confiável

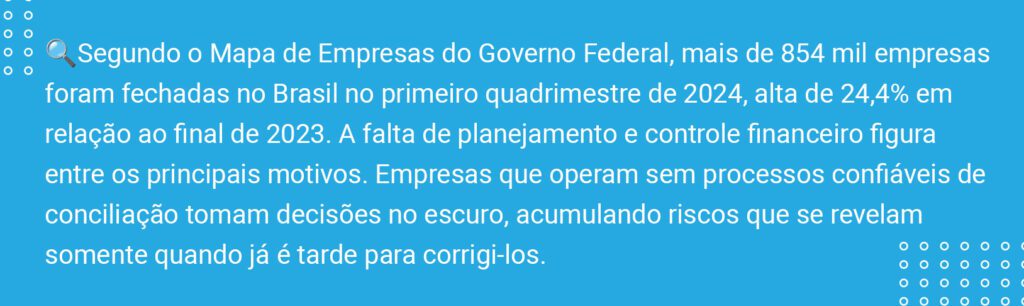

Empresas do varejo que não conciliam seus dados financeiros com regularidade e precisão acumulam riscos financeiros, operacionais e de governança que se amplificam à medida que o volume de transações cresce.

Desta maneira, conhecer esses impactos é o primeiro passo para entender por que a automação desse processo deixou de ser diferencial e passou a ser requisito.

Veja os principais:

Decisões tomadas com dados desatualizados ou incorretos

Quando a conciliação bancária é feita semanalmente ou mensalmente, como ainda acontece em boa parte das empresas de médio porte no varejo, o CFO ou diretor financeiro toma decisões de tesouraria, negociação com fornecedores e antecipação de recebíveis com base em um caixa projetado que pode estar divergindo significativamente do caixa real.

Ou seja, um lançamento duplicado não identificado, um repasse de cartão em atraso ou uma taxa bancária não registrada distorce o saldo disponível e compromete toda a cadeia de decisão que depende dessa informação.

Fechamento financeiro lento e consumindo recursos do time

O custo invisível da conciliação manual está no tempo. Segundo dados publicados pela Tecno Speed, um analista financeiro sem automação gasta, em média, 30 horas por mês em tarefas operacionais de conciliação que não geram valor estratégico.

Em uma equipe de três pessoas, são 90 horas mensais consumidas baixando extratos, abrindo portais bancários, exportando arquivos e cruzando dados em planilhas, horas que deixam de ser dedicadas a análise, planejamento e suporte à decisão da liderança.

Vulnerabilidade a fraudes e inconsistências não detectadas

A conciliação manual também é mais permeável a fraudes. Isso porque boletos adulterados, pagamentos com valores incorretos, duplicidades e lançamentos fictícios tendem a passar despercebidos quando o cruzamento de dados é feito com atraso e sem algoritmos de validação.

No varejo, onde o volume de títulos a pagar e a receber é alto e os prazos são curtos, essa vulnerabilidade tem consequências financeiras diretas e pode comprometer o relacionamento com fornecedores e a conformidade com exigências de auditoria.

Relatórios gerenciais sem confiabilidade

Uma das consequências mais silenciosas da conciliação deficiente é a perda de confiança nos relatórios gerenciais.

Quando o DRE, o fluxo de caixa e os relatórios de fechamento são construídos a partir de dados não conciliados, os indicadores financeiros apresentados à diretoria ou ao conselho não refletem com precisão a performance real da empresa.

Com o tempo, isso cria uma cultura de desconfiança nos dados internos que contamina toda a tomada de decisão e obriga os gestores a validar informações por múltiplas fontes antes de agir.

Como funciona uma conciliação de dados eficiente na prática

Uma conciliação de dados bem estruturada é um fluxo contínuo de validação que opera em tempo real, alimentado por integrações bancárias, regras parametrizadas e algoritmos de matching que identificam e resolvem divergências automaticamente, deixando para a equipe financeira apenas as exceções que exigem análise humana.

Na prática, o processo começa pela conexão direta entre os bancos e o ERP, eliminando a necessidade de exportar extratos manualmente.

Os dados bancários chegam ao sistema de conciliação em tempo real, onde são cruzados com os lançamentos internos por meio de regras inteligentes que identificam correspondências e sinalizam diferenças.

Desse modo, o resultado é um painel consolidado que mostra, a qualquer momento, quais transações estão conciliadas, quais estão pendentes e quais apresentam divergências, permitindo que o time financeiro atue cirurgicamente nos pontos que requerem atenção.

Com o Open Finance, esse fluxo ganha uma camada adicional de eficiência: a empresa conecta múltiplos bancos em uma única plataforma via APIs reguladas pelo Banco Central, recebendo saldos e extratos de todas as instituições em D+0 sem precisar acessar portais diferentes.

Assim, para empresas de varejo que operam com 3 a 5 bancos simultaneamente, isso representa a eliminação de um dos maiores gargalos manuais da rotina financeira.

Vantagens da conciliação de dados automatizada para empresas do varejo

- Fechamento financeiro mais rápido: a conciliação automática reduz o tempo de fechamento mensal de dias para horas, liberando o time para análise estratégica.

- Visibilidade de caixa em tempo real: saldos e posições financeiras atualizados continuamente, sem depender de exportações manuais ou conferências periódicas.

- Redução de erros e retrabalho: algoritmos de validação contínua eliminam lançamentos duplicados, divergências de valor e transações não registradas antes que se acumulem.

- Detecção antecipada de fraudes: o cruzamento automático entre boletos, extratos e lançamentos identifica inconsistências em tempo real, reduzindo a janela de exposição a fraudes.

- Relatórios gerenciais confiáveis: dados conciliados alimentam DRE, fluxo de caixa e indicadores de desempenho com precisão, aumentando a qualidade das decisões da liderança.

- Conformidade com auditorias: trilhas de auditoria completas e rastreabilidade de cada lançamento facilitam a resposta a exigências regulatórias e processos de due diligence.

Conciliação de dados no SAP: como o Yfinapay resolve esse desafio no varejo

Para empresas que operam no ecossistema SAP, a conciliação de dados enfrenta um desafio adicional: garantir que a integração bancária opere nativa ao ERP, sem middlewares externos, sem comprometer o Clean Core do sistema e com rastreabilidade completa de cada operação.

É exatamente nesse ponto que o Yfinapay, plataforma financeira da YTecnologia desenvolvida sobre SAP BTP, se posiciona como solução estrutural.

Veja seus módulos principais:

Módulo de Saldos e Extratos Multibank

O módulo de saldos e extratos do Yfinapay conecta múltiplos bancos ao SAP via Open Finance, entregando a posição de caixa consolidada em D+0 dentro do próprio ERP.

Desse modo, a empresa deixa de acessar portais bancários separados e passa a ter todos os saldos e extratos disponíveis em um único painel, com importação automática em tempo real e histórico detalhado e auditável de cada movimentação.

Esse é o pré-requisito para que a conciliação bancária seja eficiente: dados bancários chegando automaticamente ao sistema, sem intermediação manual.

Módulo de Pagamentos com rastreabilidade total

A conciliação de pagamentos a fornecedores, um dos processos mais sujeitos a duplicidades e erros no varejo, é coberta pelo módulo de pagamentos do Yfinapay.

Com fluxo de aprovação integrado ao SAP, alçadas definidas por valor e tipo de despesa, e registro de auditoria de cada etapa, o módulo elimina a dependência de aprovações fora do sistema.

Além disso, garante que cada pagamento realizado seja rastreável, conciliado automaticamente com o lançamento correspondente e verificável em tempo real. Pix, TED, boletos e tributos são processados dentro do SAP, sem a necessidade de acessar o internet banking ou usar planilhas paralelas.

Para empresas do varejo que já operam com o DDA, o Yfinapay automatiza o cruzamento entre os boletos recebidos via Débito Direto Autorizado e os títulos lançados no contas a pagar do SAP, eliminando o risco de pagamentos duplicados, valores incorretos ou boletos adulterados passando pelo processo sem validação.

👉 Se a sua empresa ainda realiza conciliação de dados manualmente ou enfrenta fechamentos financeiros lentos e relatórios com confiabilidade questionável, conheça em detalhes os módulos do Yfinapay.

A YTecnologia oferece especialistas em automação financeira SAP para mapear os gargalos da sua operação e estruturar um ciclo financeiro integrado, rastreável e eficiente.

FAQ — Perguntas frequentes sobre conciliação de dados

Com que frequência a conciliação de dados deve ser feita?

Para empresas do varejo com alto volume de transações diárias, a conciliação bancária deve ser feita diariamente.

Isso porque aguardar o fechamento semanal ou mensal significa acumular divergências que se tornam progressivamente mais difíceis de rastrear e corrigir.

Com automação, a conciliação diária passa a ser uma rotina natural, garantindo que os dados financeiros no ERP reflitam sempre a realidade bancária em tempo real.

Qual a diferença entre conciliação manual e automática?

Na conciliação manual, o analista financeiro acessa portais bancários, exporta extratos, baixa arquivos e cruza as informações com os lançamentos do ERP usando planilhas.

Esse processo é lento, sujeito a erros humanos e insustentável para empresas com alto volume de transações.

Contudo, na conciliação automática, integrações bancárias via Open Finance ou APIs entregam os extratos diretamente ao sistema, que aplica algoritmos de matching para identificar correspondências e divergências sem intervenção humana, deixando para a equipe apenas as exceções que requerem análise.

O que é DDA e como ele se relaciona com a conciliação de dados?

O Débito Direto Autorizado (DDA) é o sistema do Banco Central que permite que empresas recebam eletronicamente os boletos registrados em seu nome, sem precisar aguardar o recebimento físico ou por e-mail.

Nesse sentido, na conciliação de dados, o DDA é integrado ao processo de contas a pagar: os boletos chegam automaticamente ao ERP e são cruzados com os títulos lançados no sistema, permitindo validação antes do pagamento e eliminando duplicidades, erros de valor e exposição a boletos adulterados.

Por que a conciliação de dados é especialmente crítica no varejo?

O varejo opera com volume elevado de transações diárias, múltiplos meios de pagamento, múltiplas filiais e, frequentemente, múltiplos bancos.

Ou seja, essa complexidade torna a conciliação manual inviável em escala e amplifica qualquer erro ou divergência não detectada.

Assim, uma inconsistência em um repasse de cartão ou um boleto duplicado pode parecer pequena isoladamente, mas multiplicada pelo volume de operações de uma rede varejista, representa impacto financeiro real no fluxo de caixa, nos indicadores de rentabilidade e na capacidade de negociação com fornecedores e instituições financeiras.